جزئیات اطلاعات معاملات اظهارنامه مالیات بر ارزش افزوده تابستان1404

جزئیات اطلاعات معاملات اظهارنامه مالیات بر ارزش افزوده تابستان1404

«جزئیات اطلاعات معاملات» به عنوان یکی از موضوعات جدید، به اظهارنامه مالیات بر ارزش افزوده دوره تابستان1404 اضافه شده است. مواردی که باعث کاهش مالیات پرداختی مؤدی خواهد شد باید جزئیات آن در قالب جزئیات اطلاعات معاملات ارائه شود.

با ورود به اظهارنامه دوره تابستان، در جدول (ب) خریدهایی را که مشمول مالیاات بر ارزش افزوده بوده اند(مثلاً خرید خالص کالا و خدمات موضوع ماده 7 ، نقدی و نسیه) و خارج از سامانه مؤدیان صورت حساب صادر شده است، امکان ثبت ندارند. اما خریدهای معاف از مالیات بر ارزش افزوده و نیز خریدهایی که از فروشندگان فراخوان نشده انجام گرفته است و صورت حساب الکترونیک برای آن ها نیز صادر نشده است، همچنان در ستون خارج از سامانه ی این ردیف ها امکان درج آن ها فراهم است.

اقدام خریدار:

خریدهای معاف و خرید از اشخاص فراخوان نشده را باید هم در سامانه موضوع ماده169 ثبت کنیم و هم در ستون های مربوط، واقع در اظهارنامه، مجموع آن ها را در هر ردیف به صورت دستی درج نماییم.

خریدهایی که مشمول مالیات بر ارزش افزوده هستند، اما صورت حسابی بابت آن ها صادر نشده است، نیازی نیست در سامانه موضوع ماده169 ثبت کنیم. بایستی آن ها را در ستون خارج از سامانه مؤدیان ردیف های مربوط بیاوریم. اما چگونه؟!

بر می گردیم به صفحه اول. روی جزئیات اطلاعات معاملات کلیک می کنیم.

خریدهای مستند به صورت حساب های غیر الکترونیکی: ردیف اول را که مربوط است به خرید خالص کالا و خدمات موضوع ماده 7 ، انتخاب می کنیم. تکمیل اطلاعات، و بعد روی علامت+ کلیک می کنیم. قرار بود طبق اطلاعیه3_1404 مورخ 09/06/1404 فایل هاتی نمونه را باید تکمیل و سپس آپلود کنیم که در حال حاضر این امکان فراهم نیست. به صورت دستی اطلاعات خواسته شده را وارد می کنیم(کد اقتصادی فروشنده، بهای قبل از تخفیف، تخفیف، بهای بعد از تخفیف) سپس ذخیره می کنیم. می توان تک تک ذخیره نمود یا اینکه در آخر گزینه ذخیره را برای همه ی ردیف ها به کاربرد.

نکته: خریدها را به صورت خالص وارد می کنیم، یعنی بدون مالیات بر ارزش افزوده.

سؤال: اگر صورت حسابی داشتیم خرید توأمان کالای معاف و مشمول باشه چی؟

پاسخ: مبلغ معاف را از صورت حساب درآورده و به صورت دستی در ردیف معاف(ستون خارج از سامانه) اظهارنامه وارد می کنیم. مبلغ مشمول را نیز باید طی این فرایند تکمیل و ذخیره نماییم. اولی را باید در سامانه موضوع ماده169 هم ثبت کنیم. دومی را نباید در سامانه فهرست معاملات فصلی درج نماییم. اگر این تفکیک را انجام ندیم دچار بیش اظهاری خرید خواهیم شد.

تعدیلات کاهشی فروش: در این بخش برای تک تک موارد، دو تاریخ قبل از 01/04/1404 و 01/10/1402 درنظر گرفته شده است.

_ تعدیلات کاهشی فروش بابت فروش های خارج از سامانه موضوع ماده(7) و(9) مربوط به دوره های قبل از 01/04/1404: اگر قبل از 01/04/1404 مثلاً بهار، فروشی انجام شده باشد(معاف یا مشمول فرقی ندارد) و این فروش در اظهارنامه دوره بهار در ستون خارج از سامانه ثبت شده باشد و در فصل تابستان بخشی از این فروش برگشت شده باشد، روی گزینه تکمیل اطلاعات کلیک می کنیم. علامت + را می زنیم. یکی از این سه گزینه را باید حتماً تکمیل کنیم؛ شماره فاکتور برگشت از فروش، شماره سند حسابداری در سیستم حسابداری یا کد اقتصادی خریدار. اگر کالای برگشتی معاف بوده قسمت بهای تعدیلات معاف را تکمیل می کنیم. اگر کالای برگشتی مشمول بوده است بهای تعدیلات مشمول و نیز مالیات مربوط به آن را در بخش تعدیلات مالیات و عوارض وارد می کنیم. ذخیره را که زدیم، بر می گردیم ببینیم در اظهارنامه اثر گذاشته است یا خیر.

_ تعدیلات کاهشی فروش بابت صورت حساب الکترونیکی فروش موضوع ماده(7) و(9) که اولین مرجع آن مربوط به تاریخ قبل از 01/10/1402 باشد: فروش و صدور صورت حساب قبل از زمستان1402بوده و در تابستان 1404بخشی از کالا برگشت شده است. در این ردیف اقدامات لازم را در گزینه تکمیل اطلاعات انجام می دهیم. علامت+ را که زدیم موارد زیر را تکمیل می کنیم. شماره مالیاتی صورت حساب الکترونیکی(مرجع)، بهای تعدیلات معاف، بهای تعدیلات مشمول و تعدیلات مالیات و عوارض فروش….. برای بقیه کالاها و خدمات با نرخ مالیات بر ارزش افزوده متفاوت نیز، باید اینگونه عمل کرد. توجه داشته باشید که جمع موارد ثبت شده به جدول (الف) نیز منتقل خواهد شد.

تعدیلات افزایشی خرید: رویدادهای مالی که در تابستان 1404 روی داده است و باعث افزایش خرید شده است. در این بخش ثبت می شوند. موارد کاهنده خرید(برگشت از خرید) را در این بخش ثبت نمی کنیم، فروشنده باید صورت حساب برگشت از خرید ما را ارسال کند.

_ تعدیلات افزایشی خرید بابت خریدهای خارج از سامانه موضوع ماده(7) و(9) مربوط به دوره های قبل از تاریخ01/04/1404: خریدی در بهار 1404 انجام شده است که از مبلبغ واقعی کمتر است. این رویداد در ستون خارج از سامانه اظهارنامه بهار1404 درج شده است. این مبلغ مغایرت باید به خریدهای ما اضافه شود. در ردیف اول، روی گزینه تکمیل اطلاعات کلیک می کنیم. علامت+ را زده و کداقتصادی فروشنده، بهای تعدیلات معاف، بهای تعدیلات مشمول و تعدیلات مالیات و عوارض را با توجه به مبلغ مغایرت تکمیل می کنیم. توجه داشته باشید که اگر به عنوان مثال، کالا مشمول بوده و به میزان 1.000.000ریال کمتر اعلام شده است در این بخش همین مبلغ 1.000.000ریال را در بخش بهای تعدیلات مشمول وارد می کنیم، همچنین مالیات آن را نیز در بخش تعدیلات مالیات و عوارض ثبت می کنیم.

_ تعدیلات افزایشی خرید بابت صورت حساب الکترونیکی خرید موضوع ماده(7) و(9) که اولین مرجع آن مربوط به تاریخ قبل از تاریخ01/10/1402می باشد: پاییز 1402 صورت حساب الکترونیکی خرید صادر شده است، مبلغ واقعی بیشتر از مبلغ صورت حساب صادر شده است. از طریق این ردیف این مغایرت را ثبت می کنیم.

توجه: اگر همین صورت حساب الکترونیکی بعد از 01/10/1402 صادر شده بود، راه حل این بود که بایستی صورت حساب اصلاحی جهت رفع مغایرت صادر گردد.

_ تعدیلات افزایشی خرید بابت مالیات و عوارض خرید موضوع ماده(7) و ماده(9) مربوط به مبالغ پرداختی بابت صورت حساب های الکترونیکی نسیه مربوط به قبل از 01/10/1402 که در این دوره ثبت شده است: پاییز سال1402 صورت حساب خرید نسیه در کارپوشه ما ثبت شده است. در تابستان1404 مبلغ این صورت حساب نسیه تسویه شده است. چون صدور صورت حساب قبل از زمستان1402بوده، الان امکان تکمیل جدول پرداخت نیست. می خواهیم از اعتبار مالیاتی این تسویه حساب بهره مند شویم. روی این ردیف و تکمیل اطلاعات کلیک می کنیم. علامت + را می زنیم. شماره مالیاتی صورت حساب و مالیات و عوارض پرداختی را وارد کرده و ذخیره می کنیم. نتیجه این اقدام در جدول الف قابل مشاهده است! روی تکمیل اطلاعات تعدیلات در جدول (الف) اظهارنامه کلیک می کنیم.

جدول تعدیلات کاهشی فروش:

_ برای ردیف اول(تعدیلات افزایشی فروش) سه حالت زیر را در نظر می گیریم؛

1) اگر تعدیل افزایشی فروش داشته باشیم که مربوط به قبل از 01/04/1404 بوده و در خارج از سامانه درج شده باشد در ردیف اول این جدول وارد می کنیم. فرض کنیم در بهار1404 فروشی خارج از سامانه مؤدیان داشته ایم. در تابستان متوجه شده ایم که مبلغ درج شده به عنوان فروش در خارج از سامانه مؤدیان، کمتر از مبلغ واقعی بوده است. مبلغ مابه التفاوت را از طریق این ردیف اعمال می کنیم.

2) همچنین اگر بابت فروش قبل از 01/10/1402 صورت حساب الکترونیکی صادر شده باشد و در تابستان1404 متوجه شده باشیم که مبلغ واقعی بیشتر از مبلغ مندرج در صورت حساب الکترونیکی می باشد، از طریق ریدف اول این مغایرت را ثبت می کنیم.

3) قبل از زمستان1402 صورت حساب الکترونیکی فروش به صورت نسیه صادر شده است. در تابستان1404 مبلغ صورت حساب، تسویه شده است. مبلغ تسویه و مالیات و عوارض را در ردیف اول وارد می کنیم تا تعدیلات لازم انجام شود.

_ ردیف دوم، مربوط به تعدیلات کاهشی فروش است که در مراحل قبلی وارد کردیم، در این جدول ارقام ثبت شده را می توانیم مشاهده کنیم.

بعد از این اقدامات برگردیم به تعدیلات افزایشی خرید. در جدول «ب» در ردیف (6) روی تکمیل اطلاعات تعدیلات. ارقام ثبت شده قبلی به صورت مجموع در اینجا قابل مشاهده است. روی تکمیل اطلاعات تعدیلات کلیک می کنیم.

دو ردیف زیر را مشاهده می کنیم؛

1_ تعدیلات افزایشی مالیات و عوارض ناشی از نرخ و بهاء بابت خرید کالا و خدمات موضوع ماده(7) و ماده(9): این گزینه قبلاً تکمیل شده است.

2_ تعدیلات کاهشی مالیات و عوارض ناشی از نرخ بهاء بابت خرید کالا و خدمات موضوع ماده(7) و(9): در این ردیف می توانیم سه مورد زیر را وارد کنیم؛

_ خرید قبل از 01/04/1404بوده است(مثلاً بهار1404). خارج از سامانه هم بوده، بخشی از کالا در تابستان1404 برگشت داده شده است. این تعدیل در ردیف دوم درج خواهد شد.

_ خرید قبل از 01/10/1402 انجام شده است. صورت حساب الکترونیکی آن زمان صادر شده است. در تابستان1404 بخشی از کالا برگشت داده شده است. این رویداد را در ردیف دوم ثبت می کنیم.

_ قبل از 01/10/1402 خرید نسیه ای انجام شده است. صورت حساب الکترونیکی صادر شده است. در تابستان1404 این صورت حخساب تسویه شده است. این ثبت پرداخت باید در ردیف دوم ثبت شود.

مالیات و عوارض پرداختی مورد ادعای وارد کننده بابت اعلامیه های واردات لحاظ نشده: به علت اینکه گمرک اعلامیه واردات را به موقع وارد نکرده است این مغایرت ایجاد می شود.

روی تکمیل اطلاعات و علامت + کلیک کرده و اطلاعات لازم را درج می کنیم.

چند نکته مهم:

1) فروش های خارج از سامانه طبق روال دوره های قبل، در جدول (الف) اظهارنامه و در ستون بهای خارج از سامانه، خرید های معاف و نیز خرید از فراخوان نشده ها در جدول (ب) اظهارنامه ثبت گردند. همچنین این مبالغ باید در فهرست معاملات موضوع ماده169 نیز ارسال گردند.

2) در مورد خرید و فروش کالا یا خدمتی که موضوع فعالیت اصلی مؤدی می باشد، صورت معاملات فصلی تابستان تا45روز بعد از پایان دوره، یعنی 15 آبان، باید به سامانه169 ارسال شود.

3) تا پایان مهلت ارسال اظهارنامه دوره تابستان1404، مهلت تکمیل این اطلاعات هست.

4) هر آنچه را وارد می کنیم تا جزئیات اطلاعات معاملات تکمیل شود، در سامانه واکنش به اطلاعات169و169مکرر برای طرف مقابل نیز ارسال می شود که می تواند این اطلاعات را تأیید یا رد نماید.

مسیر: ورود به my.tax.gov.ir _ اطلاعات صورت معاملات و 169مکرر_ انتخاب گزینه دریافت شده برای مؤدی(ماده169)_ انتخاب سال

5) در اطلاعات خواسته شده، اگر طرف مقابل شخص حقیقی بود، بایستی کد اقتصادی وی درج شود نه کدملی.

نحوه دسترسی به کد اقتصادی دیگران: با درج آدرس زیر در مرورگر خود، می توانید از وجود یا عدم وجود پرونده مالیاتی شخص مورد نظر و نیز کد اقتصادی مربوط مطلع شوید؛

https://tax.gov.ir

سایر خدمات مالیاتی را انتخاب کنید. در ادامه، استعلام شماره اقتصادی را انتخاب کنید. بعد از درج کدملی، شناسه مشارکت یا شناسه ملی اشخاص حقوقی، روی گزینه استعلام کلیک کنید.در صفحه ی جدید، تمامی پرونده های مالیاتی مرتبط با شخص مورد نظر با درج کداقتصادی مربوط، نام تجاری، وضعیت ثبت نام پرونده از لحاظ فعال بودن یا نبودن و مرحله ثبت نام قابل مشاهده می باشد.

6) این توضیحات برای اظهارنامه دوره پاییز و تابستان 1404 صدق می کند. برای اظهارنامه دوره زمستان1404 باید منتظر باشیم ببینیم، تغییرات چه خواهد بود. چون که از ابتدای دی1404 اعتبار صورت حساب های خارج از سامانه مؤدیان، قابلیت لحاظ شدن برای خریداران را نخواهند داشت.

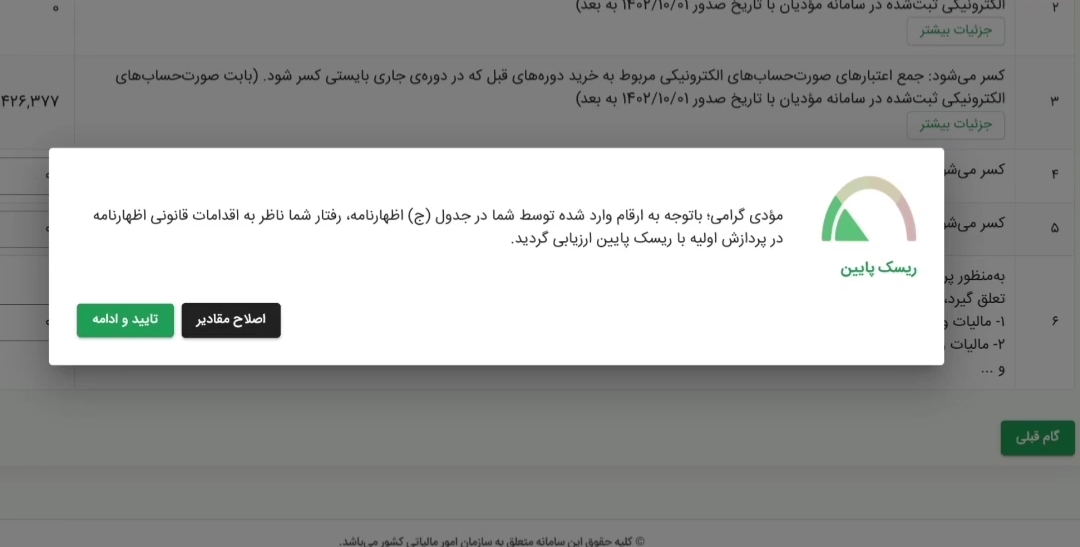

7) ورود اطلاعات مغایر با واقعیت و ناقص، منجر به افزایش ریسک اظهارنامه خواهد شد.(پرریسک)

8) قبل از تأیید نهایی اظهارنامه پیغامی ظاهر می شود که میزان ریسک اظهارنامه را به مؤدی نشان می دهد.

9) ارسال تجمیعی در تکمیل جداول وجود ندارد. ارسال تجمیعی فقط در سامانه ارسال فرهرست معاملات ماده169 امکان پذیر است.

10) اظهارنامه که تأیید نهایی شد، امکان اصلاح این فرم وجود ندارد.

جزئیات اطلاعات معاملات اظهارنامه مالیات بر ارزش افزوده تابستان1404