اطلاعیه شماره 50

الاح الگوی فروش ارز

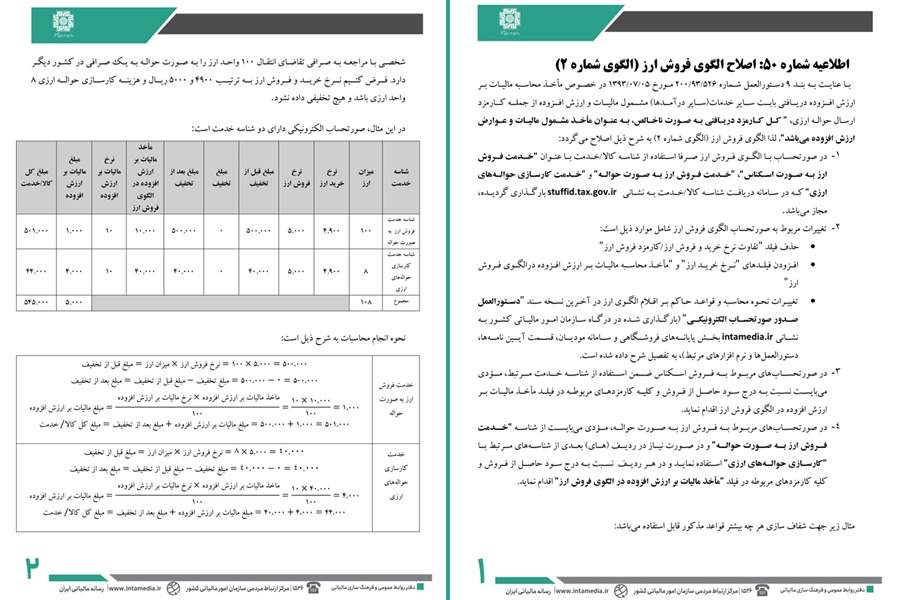

با عنایت به بند 9 دستورالعمل شماره 526/93/200 مورخ 05/07/1393 در خصوص مأخذ محاسبه مالیات بر ارزش افزوده دریافتی بابت سایر خدمات(سایر درآمدها) مشمول مالیات و ارزش افزوده از جمله کارمزد ارسال حواله ارزی، ” کل کارمزد دریافتی به صورت ناخالص، به عنوان مأخذ مشمول مالیات و عوارض ارزش افزوده میباشد”. لذا الگوی فروش ارز (الگوی شماره 2) به شرح ذیل اصلاح میگردد:

در صورتحساب با الگوی فروش ارز صرفا استفاده از شناسه کالا/خدمت با عنوان “خدمت فروش ارز به صورت اسکناس”، “خدمت فروش ارز به صورت حواله” و “خدمت کارسازی حوالههای ارزی” که در سامانه دریافت شناسه کالا/خدمت به نشانیstuffid.tax.gov.ir بارگذاری گردیده، مجاز میباشد.

تغییرات مربوط به صورتحساب الگوی فروش ارز شامل موارد ذیل است:

حذف فیلد “تفاوت نرخ خرید و فروش ارز/کارمزد فروش ارز”

افزودن فیلدهای “نرخ خرید ارز” و “مأخذ محاسبه مالیات بر ارزش افزوده درالگوی فروش ارز”

تغییرات نحوه محاسبه و قواعد حاکم بر اقلام الگوی ارز در آخرین نسخه سند “دستورالعمل صدور صورتحساب الکترونیکی” (بارگذاری شده در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir بخش پایانههای فروشگاهی و سامانه مودیان، قسمت آیین نامهها، دستورالعملها و نرم افزارهای مرتبط)، به تفصیل شرح داده شده است.

در صورتحسابهای مربوط به فروش اسکناس ضمن استفاده از شناسه خدمت مرتبط، مؤدی میبایست نسبت به درج سود حاصل از فروش و کلیه کارمزدهای مربوطه در فیلد مأخذ مالیات بر ارزش افزوده در الگوی فروش ارز اقدام نماید.

در صورتحسابهای مربوط به فروش ارز به صورت حواله، مؤدی میبایست از شناسه “خدمت فروش ارز به صورت حواله” و در صورت نیاز در ردیف (های) بعدی از شناسههای مرتبط با “کارسازی حوالههای ارزی” استفاده نماید و در هر ردیف نسبت به درج سود حاصل از فروش و کلیه کارمزدهای مربوطه در فیلد “مأخذ مالیات بر ارزش افزوده در الگوی فروش ارز” اقدام نماید.

ادامه اطلاعیه را در فایل پیوست مشاهده نمایید.