- دانش قدرت است

- در آینده ممکن است

- طرفداران تیم های هیبز و رز کانتی در فینال

- نکته روز : دوباره همان مرد

- طرفداران تیم های هیبز و رز کانتی در فینال

- اسپیث در خطر از دست رفتن

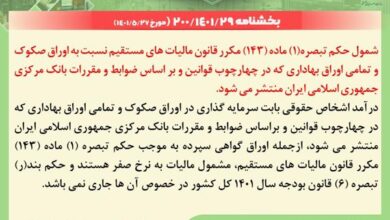

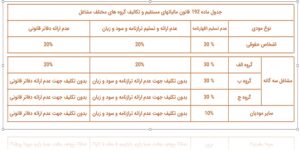

| ماده192 در کلیه مواردی که مؤدی یا نماینده او که به موجب مقررات این قانون از بابت پرداخت مالیات، مکلف به تسلیم اظهارنامه مالیاتی است چنانچه نسبت به تسلیم آن در موعد مقرر اقدام نکند مشمول جریمه غیرقابل بخشودگی معادل سی درصد(30 )مالیات متعلق برای اشخاص حقوقی و صاحبان مشاغل موضوع این قانون و ده درصد(10) مالیات متعلق برای سایر مؤدیان می باشد. حکم این ماده درمورد درآمدهای کتمان شده در اظهارنامه های تسلیمی و یا هزینه های غیرواقعی نیز جاری است. تبصره – سازمان امور مالیاتی کشور مکلف است تکالیف و وظایف مؤدیان مالیاتی درمورد نحوه تنظیم و مواعد زمانی تسلیم اظهارنامه مالیاتی را از طریق رسانه ملی روزنامه های کثیرالانتشار و سایر وسایل ارتباط جمعی به اطلاع عموم برساند. |

ماده 192قانون مالیات های مستقیم_بخش اول

نکته:

- این ماده یکی از موارد ی است که جرایم مندرج در آن غیر قابل بخشش می باشد.

- این ماده بیان می کند که عدم تسلیم اظهارنامه مالیاتی جرایمه غیر قابل بخشودگی دارد.

- مبلغ جریمه ی درنظر گرفته شده برای اشخاص حقوقی و صاحبان مشاغل، سی درصدِ اصل مالیات می باشد.

- مبلغ جریمه ی درنظر گرفته شده برای سایر مؤدیان، ده درصدِ اصل مالیات می باشد.

- اگر درآمدی هم کتمان شده باشد و اداره امور مالیاتی از آن مطلع گردد مشمول این جرایم می گردد.

- هرگاه هزینه هایی به صورت غیر واقعی ارائه شود اداره امور مالیاتی می تواند برای جریمه نمودن، به این ماده قانونی استناد نماید.

بیشتر بدانیم؛

درآمد کتمان شده چیست؟

درآمدی است که مؤدی در طول یک سال مالیاتی از فعالیتهای اقتصادی خود به دست آورده اما در دفاتر قانونی خود ثبت ننموده و در اظهارنامه مالیاتی نیز ابراز نکرده باشد.

در این صورت مأموران مالیاتی پس از دسترسی به اسناد و مدارک قابل اعتماد و یا دریافت اطلاعیههای مستند واصله از دفتر اطلاعات مالیاتی و سایر مراجع، و تطبیق آنها با مندرجات دفاتر قانونی و صورتهای مالی ابرازی در مهلت مقرر و احراز عدم ثبت اطلاعات مربوطه در دفاتر مؤدی، میتوانند نسبت به تعیین و محاسبه درآمدهای کتمان شده و مطالبه مالیات متعلق طبق مقررات قانون فوقالذکر مبادرت نمایند.

البته لازم به یادآوری است که هنگام استفاده از روش علیالرأس(طبق آیین نامه اجرایی ماده219قانون مالیات های مستقیم، روش علی الرأس حذف شده است) برای تعیین درآمد مشمول مالیات، درآمدهای تخمینی بدون اتکا به مدارک یا انتخاب فروش ابرازی مؤدی به عنوان قرینه مالیاتی، درآمد کتمان شده موضوع مقررات تبصره ماده ۱۹۲ قانون مالیاتهای مستقیم نبوده و مشمول جریمه موضوعه نخواهد بود.

در خصوص مصادیق درآمدهای کتمان شده و هزینههای غیر واقعی، از آنجایی که در بخشنامه مذکور درآمدهای تخمینی از مصادیق درآمدهای کتمان شده تلقی نگردیده است، لذا صرفاً جهت محاسبه جریمه مربوط به درآمدهای کتمان شده میبایست مالیات متعلق را بدون اعمال درآمد مشمول مالیات تخمینی محاسبه و سپس جریمه آن محاسبه گردد.

برای خواندن ادامه دانستنی های مالیاتی در مورد این ماده قانونی لطفا وارد این بخش شوید.