قانون مالیات های مستقیم

-

بخشنامه بخشودگی جرایم قابل بخشودگی مالیات های مستقیم و مالیات بر ارزش افزوده_ مهر1404

چکیده دستورالعمل تفویض اختیار بخشودگی جرائم قابلبخشش مالیاتهای مستقیم و ارزشافزوده شماره: 200/1404/504 تاریخ: 1404/07/21 به استناد ماده ۱۹۱ قانون مالیاتهای مستقیم، اختیار بخشودگی جرائم به مدیران کل تفویض شد. ◾️ حداکثر بخشودگی به تفکیک سال عملکرد: سال ۱۴۰۳ و به بعد: ۱۰۰٪ سال ۱۴۰۲: ۹۵٪ سال ۱۴۰۱: ۸۵٪ سال ۱۴۰۰: ۷۵٪ سال ۱۳۹۹ و قبل: ۶۵٪ ◾️ کاهش امتیازات…

بیشتر بخوانید » -

انواع صورت حساب الکترونیکی در سامانه مؤدیان

با اصلاحیه های بعدی، تاکنون پنج نوع صورت حساب الکترونیکی تعریف شده است: صورت حساب نوع اول، دوم و سوم باستناد فصل هفتم آیین نامه اجرائی ماده95قانون مالیات های مستقیم مصوب 1394/04/31 و اصلاحیه های بعدی آن، صورت حساب نوع چهارم با عنوان صورت حساب برای دریافت استرداد مالیات بر ارزش افزوده، باستناد بند7 آیین نامه استرداد مالیات و…

بیشتر بخوانید » -

استعلام کد اقتصادی

استعلام کد اقتصادی برای استعلام کد اقتصادی میتوانید به سامانه عملیات الکترونیک مالیاتی مراجعه کنید. کافی است وارد بخش «استعلام کد اقتصادی» شوید، اطلاعات مربوط به کد یا شناسه ملی را وارد کنید و نتیجه اعتبارسنجی را دریافت نمایید.

بیشتر بخوانید » -

اعتراض به برگ تشخیص مالیات

اعتراض به برگ تشخیص مالیات برگه تشخیص مالیات برگه تشخیص مالیات، سندی است رسمی، که میزان مالیات محاسبهشده برای یک مؤدی حقیقی یا حقوقی را بر اساس بررسی اظهارنامه، اسناد، مدارک و اطلاعات مربوط به صورت برآوردی یا با رسیدگی توسط اداره امور مالیاتی اعلام میکند. این برگ معمولاً پس از رسیدگی حسابرس ارشد مالیاتی صادر میشود و اگر مؤدی…

بیشتر بخوانید » -

دستورالعمل موضوع مالیات مقطوع عملکرد سال۱۴۰۳

نکات خلاصه شده دستورالعمل ارسال فرم تبصره ماده۱۰۰ و اظهارنامه عملکرد۱۴۰۳: _ اشخاص مشمول استفاده از تبصره ماده۱۰۰تا ۱۵شهریور، فرم مربوط برایشان بارگذاری خواهد شد. اگر تا این تاریخ بارگذاری نشد، نسبت به ارسال اظهارنامه اقدام کنند. _ مشاغل انفرادی مشمول استفاده از تبصره ماده ۱۰۰اشخاصی هستند که مجموع فروش کالا و ارائه خدمت آنان، کمتر از بیست و یک…

بیشتر بخوانید » -

نکته مالیاتی_ ویرایش حساب بانکی در پرونده مالیاتی

جهت اتصال یا حذف یک حساب به پرونده مالیاتی، ابتدا از طریق منوی «فهرست پرونده ها»، پرونده موردنظر را انتخاب نمایید. سپس از طریق دکمه «به روز رسانی ثبت نام»، وارد پرونده خود شوید. در سربرگ «حساب ها»، می توانید شماره شبای مورد نظر را به پرونده وصل و یا از پرونده حذف نمایید. ـ چنانچه یک حساب به پرونده…

بیشتر بخوانید » -

ماده 186 قانون مالیات های مستقیم

ماده 186- صدور يا تجديد يا تمديد کارت بازرگاني و پروانه کسب يا کار اشخاص حقيقي يا حقوقي از طرف مراجع صلاحيت¬دار منوط به ارائه گواهي از اداره امور مالياتي ذيربط مبني بر پرداخت يا ترتيب پرداخت بدهي مالياتي قطعي¬شده ميباشد و در صورت عدم رعايت اين حکم مسئولان امر نسبت به پرداخت ماليات¬هاي مزبور با مؤدي مسئوليت تضامني خواهند…

بیشتر بخوانید » -

جریمه غیر قابل بخشش در مورد اظهارنامه دوره چهارم 1402

جریمه غیرقابل بخشش از دوره زمستان ۱۴۰۲ برای مؤدیان مالیاتی موضوع بند “ب” ماده ۲۶ قانون مالیات بر ارزش افزوده: ب- طلا، جواهر و پلاتین ۳ . پس از راه اندازی سامانه مودیان، عرضه کنندگان کالا و خدمات مربوط به این بند مکلفند کلیه عملیات خرید و فروش خود را در سامانه مزبور ثبت کنند. درج ارزش اصل طلا، جواهر…

بیشتر بخوانید » -

چند مهلت زمانی مهم در موضوع اعتراض

مهلت اعتراض به برگ تشخیص مالیات: مهلت تسلیم اعتراض به اوراق مطالبه مالیات بر ارزش افزوده یا برگ استرداد مالیات اضافه پرداختی، ۳۰ روز از تاریخ ابلاغ می باشد. مهلت مراجعه به مسئول مربوطه در راستای ماده ۲۳۸ ق.م.م و ماده ۴۸ ق.م.ا.ا ، ۴۵ روز از تاریخ ثبت درخواست (اعتراض) است. مهلت اعتراض به آرای هیأت های حل اختلاف…

بیشتر بخوانید » -

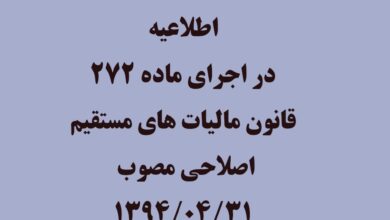

اطلاعیه در اجراي ماده (272) قانون مالیاتهای مستقيم اصلاحي مصوب ۳۱ /04 /۱۳۹۴ ،

در اجراي ماده (272) قانون مالیاتهای مستقيم اصلاحي مصوب ۳۱ /04 /۱۳۹۴ ، علاوه بر شركتهاي موضوع بندهاي (الف) و (د) مادهواحده «قانون استفاده از خدمات تخصصي و حرفهاي حسابداران ذیصلاح بهعنوان حسابدار رسمي مصوب سال 1372» که شامل شركتهاي پذیرفتهشده يا متقاضي پذيرش در بورس اوراق بهادار و شركتها و مؤسسات موضوع بندهاي( الف) و( ب) ماده (7) اساسنامه قانوني سازمان…

بیشتر بخوانید » -

توضیحات تکمیلی در مورد طرح جدید ابلاغ اوراق مالیاتی

طرح جدید ابلاغ اوراق مالیاتی که توسط سازمان امور مالیاتی کشور از ابتدای شهریور 1401 اجرایی شده است باعث می شود که در امور مؤدیان مالیاتی تسهیلاتی صورت بگیرد. با طرح جدید ابلاغ اوراق مالیاتی دیگر مثل قبل نیازی به مراجعه ی حضوری برای أخذ اوراق صادر شده نمی باشد. این امر به نوبه ی خود بر ترافیک شهری نیز…

بیشتر بخوانید » -

طرح جدید ابلاغ الکترونیکی اوراق مالیاتی

طرح جدید ابلاغ اوراق مالیاتی که توسط سازمان امور مالیاتی کشور از ابتدای شهریور 1401 اجرایی شده است باعث می شود که در امور مؤدیان مالیاتی تسهیلاتی صورت بگیرد. با طرح جدید ابلاغ اوراق مالیاتی دیگر مثل قبل نیازی به مراجعه ی حضوری برای أخذ اوراق صادر شده نمی باشد. این امر به نوبه ی خود بر ترافیک شهری نیز…

بیشتر بخوانید » -

در موارد مالیاتی آیا تفاوتی بین ۳۰ روز و یک ماه است؟

در موارد مالیاتی آیا تفاوتی بین ۳۰ روز و یک ماه است؟ بله. در مواردی که به مهلت یک ماهه اشاره شده باشد ماه های ۳۱ روزه و ۲۹ روزه نیز یک ماه به شمار می روند. مطالب مرتبط: آیا هزینه مطالبات مشکوک الوصول تحقق یافته دوران معافیت در زمان شمول مالیات قابل قبول است یا خیر؟ آیا هزینه ای…

بیشتر بخوانید » -

آیا محاسبه ی استهلاک بایستی بر اساس ظرفیت استفاده شده از ماشین آلات منظور گردد یا کامل طبق جدول اشاره شده در ماده 149قانون مالیات های مستقیم؟

آیا محاسبه ی استهلاک بایستی بر اساس ظرفیت استفاده شده از ماشین آلات منظور گردد یا کامل طبق جدول اشاره شده در ماده 149قانون مالیات های مستقیم؟ استهلاك دارايي هاي ثابت از جمله ماشين آلات بر اساس مقررات جدول استهلاكات محاسبه مي شود ظرفيت و ميزان استفاده از ظرفيت يا ميزان كاركرد و ساعت كار و غيره براي محاسبه استهلاك…

بیشتر بخوانید » -

آیا هزینه مطالبات مشکوک الوصول تحقق یافته دوران معافیت در زمان شمول مالیات قابل قبول است یا خیر؟

آیا هزینه مطالبات مشکوک الوصول تحقق یافته دوران معافیت در زمان شمول مالیات قابل قبول است یا خیر؟ هزينه مطالبات مشكوك الوصول به شرط اثبات در دوره تحقق قابل قبول است و هزينه هاي دوران معافيت را نمي توان به دوران غيرمعاف انتقال داد. مطالب مرتبط: چگونگی قبول هزینه های ذخیره مطالبات مشکوک الوصول ، ذخیره کاهش ارزش موجودیها و…

بیشتر بخوانید » -

قبول هزینه های ذخیره مطالبات مشکوک الوصول ، ذخیره کاهش ارزش موجودیها و تخفیفات فروش را در هزینه های قابل قبول چگونه است؟

قبول هزینه های ذخیره مطالبات مشکوک الوصول ، ذخیره کاهش ارزش موجودیها و تخفیفات فروش را در هزینه های قابل قبول چگونه است؟ چگونگي قبول ذخيره مطالبات مشكوك الوصول مشروط به رعايت بند 11 ماده 148 و آئين نامه مربوط مي باشد ذخيره كاهش ارزش موجوديها در قانون مالياتها پيش بيني نشده و در مورد تخفيفات فروش مندرج در فاكتور…

بیشتر بخوانید » -

آیا نرخ استهلاک بعضي از صنايع را میتوان بیشتر از جدول استهلاكات مندرج در ماده 149 قانون مالیات های مستقیم در نظر گرفت؟

آیا نرخ استهلاک بعضي از صنايع را میتوان بیشتر از جدول استهلاكات مندرج در ماده 149 قانون مالیات های مستقیم در نظر گرفت؟ از نظر مالیاتی قابل قبول نیست. مطالب مرتبط: چگونگی قبول هزینه های ذخیره مطالبات مشکوک الوصول ، ذخیره کاهش ارزش موجودیها و تخفیفات فروش را در هزینه های قابل قبول چگونه است؟ آیا هزینه مطالبات مشکوک الوصول…

بیشتر بخوانید » -

آیا هزینه ای که افراد برای بیمه نامه های خود می پردارند مشمول پرداخت مالیات می شود؟

آیا هزینه ای که افراد برای بیمه نامه های خود می پردازند مشمول پرداخت مالیات می شود؟ خیر. هزینه هایی که اشخاص برای دریافت انواع بیمه نامه های مربوط به فعالیتها و داراییهای خود می نمایند جزء هزینه قابل قبول مالیاتی آنان به شمار می رود. مطالب مرتبط: چگونگی قبول هزینه های ذخیره مطالبات مشکوک الوصول ، ذخیره کاهش ارزش موجودیها…

بیشتر بخوانید » -

یک سهام دار شرکت خود به عنوان مؤظف در همان شرکت شاغل است، آیا حقوق وی می تواند به عنوان هزینه قابل قبول مالیاتی به شمار رود؟

یک سهام دار شرکت خود به عنوان مؤظف در همان شرکت شاغل است، آیا حقوق وی می تواند به عنوان هزینه قابل قبول مالیاتی به شمار رود؟ بله. مدیران و صاحبان سرمایه شرکت ها و مؤسسات در صورتی که دارای شغل موظف در شرکت یا مؤسسه خود باشند جزء کارکنان شرکت و مؤسسه خود به شمار می روند و حقوق…

بیشتر بخوانید » -

آیا برای حیوانات وحشی که در باغ وحش نگهداری میگردند استهلاک در نظر گرفته شده است؟

آیا برای حیوانات وحشی که در باغ وحش نگهداری میگردند استهلاک در نظر گرفته شده است؟ در آيين نامه استهلاكات موضوع ماده 151 پيش بيني نشده است. مطالب مرتبط: آیا استهلاک میبایست بر اساس ظرفیت استفاده شده از ماشین آلات منظور گردد یا کامل طبق جدول؟ آیا نرخ استهلاک بعضي از صنايع را میتوان بیشتر از جدول استهلاكات در نظر…

بیشتر بخوانید » -

هزینه های غیر قابل قبول شرکتهای در حال تاسیس و قبل از بهره برداری چه زمانی مشمول مالیات میگردد؟

هزینه های غیر قابل قبول شرکتهای در حال تأسیس و قبل از بهره برداری چه زمانی مشمول مالیات میگردد؟ آن مقدار از هزينه هاي قابل قبول دوره قبل از بهره برداري كه مورد پذيرش دستگاه مالياتي قرار گيرد از تاريخ بهره برداري به مدت 10 سال قابل استهلاك مي باشد و آن بخش از هزينه هاي دوره قبل از بهره…

بیشتر بخوانید » -

آیا درآمدهای مستثني از معافیت برای شرکتهای تعاونی وجود دارد یا خیر؟

آیا درآمدهای مستثني از معافیت برای شرکتهای تعاونی وجود دارد یا خیر؟ به استناد بخشنامه شماره 27996/1717/4/30 مورخ 21/5/74 درآمدهاي غيرمرتبط با اهداف شركت هاي تعاوني، موضوع مواد 133 و 142، مشمول ماليات است. لازم به يادآوري ساير شركتهاي تعاوني نسبت به درآمدهاي حاصل طبق مقررات مربوط مشمول ماليات خواهند بود. توضیحات بیشتر: ماده 133قانون مالیات های مستقیم: صد در…

بیشتر بخوانید » -

در صورتی که مالک دارای چند ملک بطور مثال 100 متر 80 متر و 150 متری در شهرستان باشد معافیت مسکونی چگونه محاسبه میشود؟

در صورتی که مالک دارای چند ملک بطور مثال 100 متر 80 متر و 150 متری در شهرستان باشد معافیت مسکونی چگونه محاسبه میشود؟ چون حد نصاب معافيت املاك مسكوني براي هر شخص در شهرهاي ديگر غير از تهران براي يك يا چند واحد حداكثر تا 200 مترمربع مي باشد بنابراين اين مالك مي تواند از مجموع متراژ مورد سوال…

بیشتر بخوانید » -

در صورتی که یک واحد مسکونی در تهران بیش از 150متر مربع مساحت داشته باشد آیا مازاد مساحت مشمول مالیات است یا کل ملک؟

در صورتی که یک واحد مسکونی در تهران بیش از 150متر مربع مساحت داشته باشد آیا مازاد مساحت مشمول مالیات است یا کل ملک؟ با توجه به دستورالعمل هاي صادره توسط سازمان امور مالياتي كشور در مواردي كه ملك مسكوني در تهران بيش از 150 متر مربع بناي مفيد باشد در اين صورت تا سقف 150 مترمربع از ماليات معاف…

بیشتر بخوانید » -

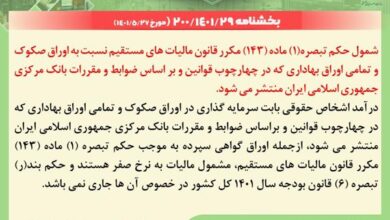

معافیت سرمایه گذاری اشخاص حقوقی در اوراق صکوک

معافیت سرمایه گذاری اشخاص حقوقی در اوراق صکوک شمول حکم تبصره(1) ماده (143) مکرر قانون مالیات های مستقیم نسبت به اوراق صکوک و تمامی اوراق بهاداری که در چهارچوب قوانین و بر اساس ضوابط و مقررات بانک مرکزی جمهوری اسلامی ایران منتشر می شود. درآمد اشخاص حقوقی بابت سرمایه گذاری در اوراق صکوک و تمامی اوراق بهاداری که در چهارچوب…

بیشتر بخوانید » -

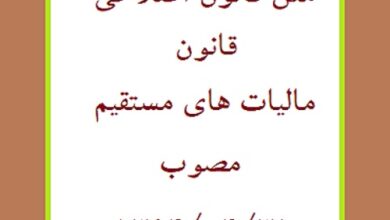

متن قانون اصلاحی قانون مالیات های مستقیم مصوب 1394/04/31

قانون اصلاحی قانون مالیات های مستقیم تاریخ تصویب : 1394/04/31 مرجع تصویب : مصوبات مجلس شورا تاریخ ابلاغ : 1394/05/19 دوره : 9 شماره ابلاغیه : ۳۴۶۲۳/۱۶۵ سال : 1394 حجت الاسلام والمسلمین جناب آقای دکتر حسن روحانی ریاست محترم جمهوری اسلامی ایران عطف به نامه شماره ۱۵۰۹۶۶/۴۷۶۰۰ مورخ ۱/۸/۱۳۹۱ در اجرای اصل یکصدوبیست وسوم (۱۲۳) قانون اساسی جمهوری اسلامی…

بیشتر بخوانید » -

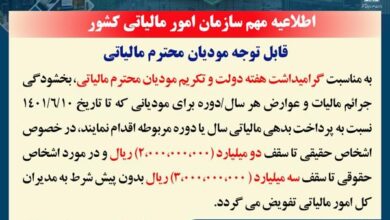

به مناسبت هفته دولت و تکریم مؤدیان مالیاتی

به مناسبت هفته دولت و تکریم مؤدیان مالیاتی قابل توجه مودیان محترم مالیاتی به مناسبت گرامیداشت هفته دولت و تکریم مودیان محترم مالیاتی، بخشودگی جرائم مالیات و عوارض هر سال/دوره برای مودیانی که تا تاریخ 1401/6/10 نسبت به پرداخت بدهی مالیاتی سال یا دوره مربوطه اقدام نمایند، در خصوص اشخاص حقیقی تا سقف دو میلیارد (2،000،000،000) ریال و در مورد…

بیشتر بخوانید » -

اطلاعیه سازمان امور مالیاتی کشور درخصوص وجوه واریزی به حساب های بانکی تجاری

اطلاعیه سازمان امور مالیاتی کشور درخصوص وجوه واریزی به حساب های بانکی تجاری با عنایت به مفاد قوانین مالیات های مستقیم و مالیات بر ارزش افزوده، بند (م) تبصره 12 قانون بودجه سال 1400 کل کشور و مواد 10 و 11 قانون پایانه های فروشگاهی و سامانه مودیان کلیه وجوه واریزی به حساب های بانکی تجاری از کلیه طرق از…

بیشتر بخوانید » -

رأی هیأت تخصصی مالیاتی ، بانکی دیوان عدالت اداری به شماره دادنامه 140109970906010317 مورخ 1401/05/23

رأی هیأت تخصصی مالیاتی ، بانکی دیوان عدالت اداری به شماره دادنامه 140109970906010317 مورخ 1401/05/23 شماره دادنامه: 140109970906010317 کلاسه پرونده: نوع پرونده: درخواست ابطال تاریخ دادنامه: 1401/05/23 شاکی: ….. نتیجه رسیدگی: رای به عدم ابطال مصوبه طرف شکایت: امور حقوقی دولت و سازمان امور مالیاتی کشور مرجع صدور رای: ھیات تخصصی مصوبه ھا: _ماده 9آئین نامه اجرائی ماده…

بیشتر بخوانید » -

ماده 192قانون مالیات های مستقیم_بخش اول

ماده192 در کلیه مواردی که مؤدی یا نماینده او که به موجب مقررات این قانون از بابت پرداخت مالیات، مکلف به تسلیم اظهارنامه مالیاتی است چنانچه نسبت به تسلیم آن در موعد مقرر اقدام نکند مشمول جریمه غیرقابل بخشودگی معادل سی درصد(30 )مالیات متعلق برای اشخاص حقوقی و صاحبان مشاغل موضوع این قانون و ده درصد(10) مالیات متعلق برای سایر…

بیشتر بخوانید »