تغییر برخی از نصابهای مندرج در مواد قانونی مالیاتهای مستقیم

به گزارش «پایگاه اطلاع رسانی دفتر هیئت دولت» هیئت وزیران در جلسه مورخ ۵ مرداد ۱۴۰۱، با توجه به نرخ تورم اعلامی از سوی بانک مرکزی ایران و لزوم بازنگری بخش قابل توجهی از نصاب های قانون مالیات های مستقیم پس از گذشت بیش از ۶ سال از اصلاحیه اخیر این قانون، با پیشنهاد تعدیل نصاب های مندرج در قانون مذکور موافقت کرد.

با توجه به اینکه پس از گذشت بیش از ۶ سال از اصلاحیه اخیر قانون مالیات های مستقیم، قسمت قابل توجهی از نصاب های این قانون مورد بازنگری قرار نگرفته، این موضوع منجر به عدم کارایی نصاب ها در بخش درآمد و هزینه و طبقات نرخ ها و همچنین عدم تناسب نصاب های تعدیل نشده با معافیت های پایه که هر ساله در قوانین بودجه سنواتی به روز رسانی می شود، شده است.

تغییر برخی از نصابهای مندرج در مواد قانونی مالیاتهای مستقیم

بر این اساس، وزارت امور اقتصادی و دارایی جدول مربوط به تعدیل نصاب های مندرج در قانون مالیات های مستقیم را تهیه کرده که در آن برای سال های ۱۳۷۲ لغایت ۱۳۹۶ از شاخص بهای کالاها و خدمات مصرفی (CPI) «Consumer price index» در مناطق شهری ایرانی که از طریق بانک مرکزی جمهوری اسلامی ایران اعلام گردید، استفاده شده است.

شاخص مزبور به عنوان وسیله ای برای اندازه گیری سطح عمومی قیمت کالاها و خدمات مورد مصرف خانوارها یکی از بهترین معیارهای سنجش تغییر قدرت خرید پول داخل کشور به شمار می رود و بر همین مبنا نرخ تورم منتهی به هر ماه از محاسبه درصد تغییر متوسط شاخص (CPI) در ۱۲ ماه منتهی به ماه مورد نظر نسبت به دوره مشابه قبل به دست می آید.

شایان ذکر است با توجه به بند (الف) ماده (۱۰) قانون احکام دایمی برنامه های توسعه کشور و به استناد بندهای (۱) و (۳) مصوبات یکصد و نهمین جلسه کمیسیون تخصصی شورای عالی آمار

و همچنین جزء (ب) بند (۱) پنجاه و نهمین جلسه شورای عالی آمار، یگانه مرجع تهیه، تولید، اعلام و انتشار آمارهای رسمی حساب های ملی (رشد اقتصاد

ی) و شاخص های قیمت (نرخ تورم) مطابق قانون، مرکز آمار ایران می باشد. لذا برای سال های ۱۳۹۷ لغایت دی ماه سال ۱۴۰۰ از درصد تغییر شاخص قیمت مصرف کننده خانوارهای شهری کشور در ۱۲ ماه منتهی به ماه یا سال مورد نظر نسبت به دوره مشابه سال قبل (نرخ تورم خانوارهای شهری کشور) مرکز آمار ایران استفاده شده است.

تغییر برخی از نصابهای مندرج در مواد قانونی مالیاتهای مستقیم

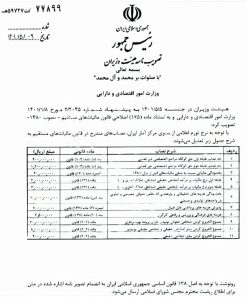

هیئت وزیران در جلسه 5/ 5/ 1401 به پیشنهاد شماره 2045/2 مورخ 18/ 1/ 1401 وزارت امور اقتصادی و دارایی و به استناد ماده (175) قانون مالیاتهای مستقیم -مصوب 1380- تصویب کرد:

️با توجه به نرخ تورم اعلامی از سوی مرکز آمار ایران، نصابهای مندرج در قانون مالیاتهای مستقیم به شرح جدول زیر تعدیل میشوند:

حد نصاب طبقه اول حقالوکاله مراجع اختصاصی غیرقضایی

بند (د) ماده (103) قانون | 400.000.000 ریال

حد نصاب طبقه دوم حقالوکاله مراجع اختصاصی غیرقضایی

بند (د) ماده (103) قانون | 1.200.000.000 ریال

بخشودگی مالیاتی نسبت به بدهی مالیاتهای قبل از سال 1381

تبصره ماده (130) قانون | 40.000.000 ریال

طبقه اول نرخ مالیات بر درآمد اشخاص حقیقی (مشاغل، املاک اجاری و…)

ماده (131) قانون | 2.000.000.000 ریال

طبقه دوم نرخ مالیات بر درآمد اشخاص حقیقی (مشاغل، املاک اجاری و…)

ماده (131) قانون | 4.000.000.000 ریال

بخشودگی هزینههای تحقیقاتی و پژوهشی اشخاص حقوقی خصوصی و تعاونی در واحدهای تولیدی و صنعتی

بند (س) ماده (132) قانون | 10.000.000.000 ریال

پذیرش هزینههای پرداختی قابل قبول

تبصره (3) ماده (147) قانون | 200.000.000 ریال

هزینههای فرهنگی و ورزشی و رفاهی کارگران

بند (10) ماده (148) قانون | 2.500.000 ریال

ممنوعالخروج کردن اشخاص حقوقی تولیدی دارای پروانه بهرهبرداری

ماده (202) قانون | 20.000.000.000 ریال

ممنوعالخروج کردن سایر اشخاص حقوقی و اشخاص حقیقی تولیدی

ماده (202) قانون | 8.000.000.000 ریال

ممنوعالخروج کردن سایر اشخاص حقیقی

ماده (202) قانون | 400.000.000 ریال