-

بخشنامه بخشودگی جرایم ماده22 قانون پایانه های فروشگاهی و سامانه مؤدیان

بخشنامه بخشودگی جرایم ماده22 قانون پایانه های فروشگاهی و سامانه مؤدیان دوره های مالیاتی تابستان وپاییز سال1403 سید محمد هادی سبحانیان رئیس کل سازمان امور مالیاتی با صدور بخشنامه ای، نحوه بخشودگی جرایم موضوع ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مؤدیان دورههای تابستان و پاییز ١٤٠٣ را تشریح کرد. مطابق تبصره (۲) ماده ۲۲ قانون پایانههای فروشگاهی و سامانه…

بیشتر بخوانید » -

اطلاعیه شماره53 مرکز تنظیم مقررات، نظام پایانه های فروشگاهی وسامانه مؤدیان

اطلاعیه شماره 53_ استفاده از خدمات شرکت های معتمد ارائه کننده خدمات مالیاتی. شماره: 84888/268/د تاریخ: 1403/11/14 به اطلاع می رساند به موجب ماده (۲۶) قانون پایانه های فروشگاهی و سامانه مؤدیان، اشخاصی که از توانایی لازم برای صدور و یا ارسال صورتحساب الکترونیکی به صورت مستقیم و با استفاده از تجهیزات و زیر ساخت های متعلق به خود برخوردار…

بیشتر بخوانید » -

آیین نامه اجرایی ماده ۱۴مکرر

آیین نامه اجرایی ماده ۱۴مکرر قانون پایانه های فروشگاهی و سامانه مودیان

بیشتر بخوانید » -

اظهارنامه عوارض سبز

ابلاغیه مورخ ٢٩ /١٠/ ١۴٠٣ سازمان امور مالیاتی: واحدهای عضو سامانه مودیان ملزم به ارائه اظهارنامه عوارض سبز نمی باشند ،مشمول جريمه عدم تسلیم اظهارنامه نخواهند بود.

بیشتر بخوانید » -

مشخص شدن زمان و مهلت ارسال اظهارنامه پاییز۱۴۰۳

سازمان امور مالیاتی کل کشور طی بخشنامه ای اعلام نمود که مهلت ارسال اظهارنامه مالیات بر ارزش افزوده دوره پاییز سال۱۴۰۳ تا تاریخ ۲۳بهمن می باشد. با این حساب، از تاریخ ۱۳بهمن امکان ارسال اظهارنامه مالیات بر ارزش افزوده دوره پاییز فراهم می باشد.

بیشتر بخوانید » -

ماده 186 قانون مالیات های مستقیم

ماده 186- صدور يا تجديد يا تمديد کارت بازرگاني و پروانه کسب يا کار اشخاص حقيقي يا حقوقي از طرف مراجع صلاحيت¬دار منوط به ارائه گواهي از اداره امور مالياتي ذيربط مبني بر پرداخت يا ترتيب پرداخت بدهي مالياتي قطعي¬شده ميباشد و در صورت عدم رعايت اين حکم مسئولان امر نسبت به پرداخت ماليات¬هاي مزبور با مؤدي مسئوليت تضامني خواهند…

بیشتر بخوانید » -

دستورالعمل اجرایی شناسایی و پیشگیری از تشکیل و فعالیت شرکت های صوری

مصوبه شماره۶۲۸۴۱/۶۶۴۰۲ ۱۴۰۳/۴/۲۴ وزارت امور اقتصادی و دارایی ـ وزارت اطلاعات وزارت کشور ـ سازمان ثبت اسناد واملاک کشور وزارت دادگستری ـ وزارت تعاون، کار و رفاه اجتماعی وزارت صنعت، معدن و تجارت ـ بانک مرکزی جمهوری اسلامی ایران سازمان حسابرسی ـ سازمان بورس و اوراق بهادار جامعه حسابداران رسمی ایران دبیرخانه شورای عالی مناطق…

بیشتر بخوانید » -

خبر

صدور مجوز شرکت معتمد ارائه دهنده خدمات مالیاتی

سازمان امور مالیاتی کل کشور پانزدهمین مجوز فعالیت شرکت معتمد نوع اول برای شرکت معتمد الکترونیک نوین ایرانیان به شماره ثبت ۶۲۵۲۷۲ را صادر نمود. این شرکت امکان ارائه خدمات در حوزه هایی چون نصب، راه اندازی، پیکربندی، ارائه پشتیبانی و تامین تجهیزات مورد نیاز صدور صورتحساب الکترونیکی و همچنین صدور، نگهداری، جمع آوری و ارسال اطلاعات این صورتحساب ها…

بیشتر بخوانید » -

اظهارنامه مالیاتی

راهنمای مسترد نمودن اظهارنامه مالیات بر ارزش افزوده پاییز ۱۴۰۳

اظهارنامه ارزش افزوده پاییز 1403 اطلاعیه سازمان امور مالیاتی کشور: سازمان امور مالیاتی کشور با صدور اطلاعیهای اعلام کرد: با عنایت به مفاد ماده (۳) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، مشمولین عضو سامانه مؤدیان موظفاند اظهارنامه پیشفرض مالیات بر ارزش افزوده دوره سوم سال ۱۴۰۳ را که توسط سازمان امور مالیاتی کشور و…

بیشتر بخوانید » -

بارگذاری اطلاعات سامانه مؤدیان در خلاصه عملکرد دوره سوم(پاییز) سال1403

با عنایت به مفاد ماده (۳) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، مشمولین عضو سامانه مؤدیان موظفند اظهارنامه پیشفرض ارزش افزوده دوره سوم سال ۱۴۰۳ را که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده را بر اساس اطلاعات خارج از سامانه مودیان حسب مورد اصلاح…

بیشتر بخوانید » -

تفاوت سامانه معاملات فصلی با سامانهمودیان

تفاوت سامانه معاملات فصلی با سامانهمودیا 🔸1.مهلت ارسال 🔹سامانه مودیان : ۱۲ روز از تاریخ صورتحساب 🔹گزارش فصلی : 1.5 ماه پس از پایان هر فصل 🔸2.اشخاص مشمول ارسال : 🔹سامانه مودیان :فروشنده 🔹گزارش فصلی : خریدار + فروشنده 🔸3.جریمه عدم ارسال : 🔹سامانه مودیان : 10% معاملات یا 2 میلیون 🔹گزارش فصلی : 1% معاملات 🔸4.کنترل و تایید :…

بیشتر بخوانید » -

تغییر تاریخ مهلت پرداخت یا ترتیب پرداخت مالیات ابرازی بهار و تابستان1403

پیرو بخشنامه های شماره 24/1403/200 مورخ 29/08/1403 و شماره 66896/200/د مورخ 07/09/1403 در خصوص بخشودگی جرائم موضوع ماده22 قانون پایانه های فروشگاهی و سامانه مؤدیان و جرایم بند(ب) ماده36 و ماده37 قانون مالیات بر ارزش افزوده، دوره مالیاتی زمستان1402 و بهار1403 و بخشنامه شماره 71107/200/د مورخ 20/09/1403 در خصوص تفویض اختیار بخشودگی جرایم دوره مالیاتی بهار و تابستان1403، با عنایت…

بیشتر بخوانید » -

پایانه های فروشگاهی و سامانه مؤدیان

متن کامل قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب 1398/07/21

جزئیات متن قانون شماره۱۱۳/۶۲۸۹۷ ۱۳۹۸/۸/۱۱ حجت الاسلام والمسلمین جناب آقای دکتر حسن روحانی ریاست محترم جمهوری اسلامی ایران عطف به نامه شماره۲۱۵۵۸۹/۵۱۴۷۳ مورخ ۴/۱۲/۱۳۹۴ در اجرای اصل یکصد و بیست و سوم(۱۲۳) قانون اساسی جمهوری اسلامی ایران قانون پایانه های فروشگاهی و سامانه مؤدیان که با عنوان لایحه نحوه استفاده، نگهداری و نظارت بر پایانه فروشگاهی (صندوق مکانیزه فروش) به…

بیشتر بخوانید » -

چگونگی مطالبه و وصول عوارض سبز از مؤدیان مشمول

ابلاغیه مورخ ۲۴/ ۹/ ۱۴۰۳ سازمان امور مالیاتی عنوان ادارات کل امور مالیاتی در خصوص چگونگی مطالبه و وصول عوارض سبز از مودیان مشمول این دسته از مؤدیان از دوره زمستان ۱۴۰۲ و بعد مشمول جریمه عدم تسلیم اظهارنامه عوارض سبز نخواهند بود و برابر آنچه که در سامانه مؤدیان به عنوان فروش و نیز فروش ابرازی خارج از سامانه…

بیشتر بخوانید » -

جریمه غیر قابل بخشش در مورد اظهارنامه دوره چهارم 1402

جریمه غیرقابل بخشش از دوره زمستان ۱۴۰۲ برای مؤدیان مالیاتی موضوع بند “ب” ماده ۲۶ قانون مالیات بر ارزش افزوده: ب- طلا، جواهر و پلاتین ۳ . پس از راه اندازی سامانه مودیان، عرضه کنندگان کالا و خدمات مربوط به این بند مکلفند کلیه عملیات خرید و فروش خود را در سامانه مزبور ثبت کنند. درج ارزش اصل طلا، جواهر…

بیشتر بخوانید » -

چند مهلت زمانی مهم در موضوع اعتراض

مهلت اعتراض به برگ تشخیص مالیات: مهلت تسلیم اعتراض به اوراق مطالبه مالیات بر ارزش افزوده یا برگ استرداد مالیات اضافه پرداختی، ۳۰ روز از تاریخ ابلاغ می باشد. مهلت مراجعه به مسئول مربوطه در راستای ماده ۲۳۸ ق.م.م و ماده ۴۸ ق.م.ا.ا ، ۴۵ روز از تاریخ ثبت درخواست (اعتراض) است. مهلت اعتراض به آرای هیأت های حل اختلاف…

بیشتر بخوانید » -

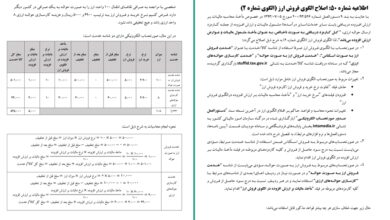

اطلاعیه های سازمان امور مالیاتی

اطلاعیه شماره 51 مرکز تنظیم مقررات

به اطلاع می رساند الگوهای بارنامه(الگوی شماره8)، بورس اوراق بهادار مبتنی بر کالا (الگوی شماره11) و تغییرات اعمال شده در الگوی فروش ارز (الگوی شماره 2) در نسخه جدید سامانه مؤدیان پیاده سازی گردیده است. در همین راستا ویرایش جدید سند دستورالعمل صدور صورتحساب الکترونیکی دربرگیرنده اقلام و قواعد متناظر با تغییرات مذکور، در درگاه سازمان امور مالیاتی کشور به…

بیشتر بخوانید » -

پایانه های فروشگاهی و سامانه مؤدیان

اطلاعیه شماره 50

با عنایت به بند 9 دستورالعمل شماره 526/93/200 مورخ 05/07/1393 در خصوص مأخذ محاسبه مالیات بر ارزش افزوده دریافتی بابت سایر خدمات(سایر درآمدها) مشمول مالیات و ارزش افزوده از جمله کارمزد ارسال حواله ارزی، ” کل کارمزد دریافتی به صورت ناخالص، به عنوان مأخذ مشمول مالیات و عوارض ارزش افزوده میباشد”. لذا الگوی فروش ارز (الگوی شماره 2) به شرح…

بیشتر بخوانید » -

اطلاعیه های سازمان امور مالیاتی

اطلاعیه شماره 49 مرکز تنظیم مقررات

پیرو اطلاعیه سازمان امور مالیاتی کشور در خصوص شرایط صدور صورتحساب الکترونیکی توسط صتحبان مشاغل مورخ 29/09/1403 و یا عنایت به نصاب مقرر در ماده14 مکرر قانون پایانه های فروشگاهی و سامانه مؤدیان و تبصره(1) آن، چنانچه فروش صاحبان مشاغل در طی سال از نصاب مقرر در ماده مزبور عبور نماید، از ابتدای دومین دوره بعد از اتمام دوره عبور…

بیشتر بخوانید » -

کاهش مدت زمان ارسال فاکتور فروش به سامانه مؤدیان

سازمان امور مالیاتی کشور، در اطلاعیه ای بازه ی زمانی صدور صورتحساب فروش تا ارسال آن به سامانه مؤدیان را 12روز اعلام نمود. طبق این اطلاعیه از تاریخ ۱۵ آبان ماه ۱۴۰۳، حداکثر زمان مجاز برای ارسال صورتحساب های الکترونیکی و ثبت آنها در سامانه مؤدیان به ۱۲ روز کاهش یافته است. این بدان معناست که تمامی فروشندگان مؤظف هستند…

بیشتر بخوانید » -

خبر

رونمایی از برنامه کاربردی مالیات من

رئیس کل سازمان امور مالیاتی در مراسم رونمایی از نرم افزار کاربردی (اپلیکیشن) «مالیات من» گفت : ارائه خدمات مالیاتی از طریق تلفن همراه؛ گامی عملی برای تکریم ارباب رجوع است. به گزارش بازار، رئیس کل سازمان امور مالیاتی کشور با اشاره به رویکرد اصولی تکریم ارباب رجوع از طریق تسریع و تسهیل امور مالیاتی گفت: مودیان محترم مالیاتی میتوانند با…

بیشتر بخوانید » -

قانون بودجه سالانه کل کشور

سهم مالیات در بودجه1402 از تحقق درآمدهای بودجه

دولت در سال آینده ۱۹۸۴ هزار میلیارد تومان منابع و درآمد برای خود برآورد کرده است که مالیات با ۸۲۶ هزار و ۲۹۲ میلیارد تومان بیشترین سهم درآمدهای دولت را به خود اختصاص داد. به گزارش بازار، دولت در سال آینده ۱۹۸۴ هزار میلیارد تومان منابع و درآمد برای خود برآورد کرده است که حدود ۳۸ درصد رقم کل بودجه را…

بیشتر بخوانید » -

خبر

شناسایی ۱۳ هزار میلیارد تومان فرار مالیاتی توسط چند شرکت صوری

رییس کل سازمان امور مالیاتی با اعلام اینکه چند شرکت صوری حدود ۱۳ هزار میلیارد تومان فرار مالیاتی داشتند، گفت: معاملات صوری مسئله ای ملی است و حل آن نیز نیازمند عزمی ملی است. به گزارش بازار، داود منظور در دیدار مدیران سازمان امور مالیاتی با رییس قوه قضاییه با بیان اینکه معاملات صوری مسئلهای ملی است که حل آن نیز…

بیشتر بخوانید » -

خبر

برای بودجه سال آینده رشد ۵۴ درصدی مالیات را وعده دادیم

در مراسم رونمایی از نرم افزار مالیات من؛ رئیس سازمان امور مالیاتی: 🔹 با وجود اینکه سهمیه ما نسبت به سال گذشته 60 درصد رشد داشته، رشد مورد نظر محقق شده است. 🔹 تا امروز کل تعهدات بودجه ای را محقق و تامین کردیم. 🔹 قرار است از 454 هزار میلیارد تومان تعهد امسال برای سال آینده به 700 هزار…

بیشتر بخوانید » -

خبر

جزئیاتی از وصول درآمدهای مالیاتی مندرج در مفاد بودجه1401

در ۹ ماهه امسال ۹۱۷ هزار میلیارد تومان به حساب خزانه واریز شد که این رقم نسبت ۹ ماهه سال گذشته ۶۳ درصد افزایش نشان میدهد. به گزارش بازار به نقل از ایبِنا، بررسی آمار و ارقام خزانهاری کل کشور نشان میدهد میزان وصولی درآمدهای در ۹ ماهه سال ۱۴۰۱ نسبت به دوره مشابه سال گذشته ۶۳ درصد افزایش یافته و از…

بیشتر بخوانید » -

خبر

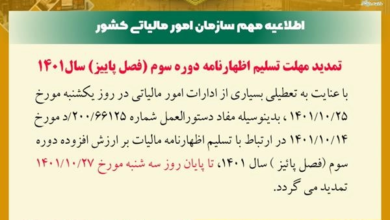

تمدید مهلت ارسال اظهارنامه مالیات بر ارزش افزوده پاییز 1401

با عنایت به تعطیلی بسیاری از ادارات امور مالیاتی در روز یکشنبه مورخ 1401/10/25 ، بدینوسیله مفاد دستورالعمل شماره 200/66125/د مورخ 1401/10/14 در ارتباط با تسلیم اظهارنامه مالیات بر ارزش افزوده دوره سوم (فصل پائیز ) سال 1401، تا پایان روز سه شنبه مورخ 1401/10/27 تمدید می گردد.

بیشتر بخوانید » -

خبر

اطلاعیه سازمان امور مالیاتی در مورد شماره منحصر به فرد مالیاتی

اطلاعیه ی سازمان امور مالیاتی در خصوص شماره منحصر به فرد مالیاتی صورتحساب الکترونیک (شماره مالیاتی) به تاریخ ۲۰ دی ماه منتشر شد. قابل توجه اشخاص حقوقی مشمول قانون پایانه های فروشگاهی از تاریخ 01/01//1402

بیشتر بخوانید » -

پایانه های فروشگاهی و سامانه مؤدیان

اطلاعیه سازمان امور مالیاتی کشور در خصوص تخصیص کارپوشه و عضویت در سامانه مودیان

تخصیص کارپوشه و عضویت در سامانه مودیان قابل توجه اشخاص حقوقی مشمول استفاده از قانون پایانه های فروشگاهی و سامانه مؤدیان از ابتدای سال1402

بیشتر بخوانید » -

قانون مالیات های مستقیم

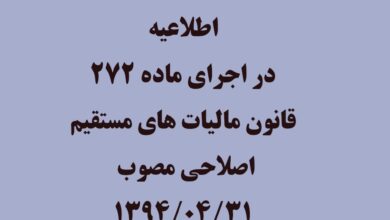

اطلاعیه در اجراي ماده (272) قانون مالیاتهای مستقيم اصلاحي مصوب ۳۱ /04 /۱۳۹۴ ،

در اجراي ماده (272) قانون مالیاتهای مستقيم اصلاحي مصوب ۳۱ /04 /۱۳۹۴ ، علاوه بر شركتهاي موضوع بندهاي (الف) و (د) مادهواحده «قانون استفاده از خدمات تخصصي و حرفهاي حسابداران ذیصلاح بهعنوان حسابدار رسمي مصوب سال 1372» که شامل شركتهاي پذیرفتهشده يا متقاضي پذيرش در بورس اوراق بهادار و شركتها و مؤسسات موضوع بندهاي( الف) و( ب) ماده (7) اساسنامه قانوني سازمان…

بیشتر بخوانید » -

خبر

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده دوره پاییز 1401

نظر به اینکه آخرین مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده دوره سوم (فصل پاییز) سال 1401، مورخ 1401/10/15 و مصادف با روز پنجشنبه می باشد، با توجه به درخواست های مودیان محترم نظام مالیات بر ارزش افزوده و به منظور تکریم مودیان گرامی و فراهم آوردن زمینه اجرای تکالیف قانونی برای آنان، بنا به اختیار حاصل از قانون و…

بیشتر بخوانید »